L'image d'un expert-comptable penché sur de lourds registres papier appartient désormais au passé. Pourtant, une question subsiste dans l'esprit de nombreux dirigeants de TPE et PME françaises : les journaux comptables doivent-ils encore être imprimés pour être valables ? À l'heure où la France se prépare à la généralisation de la facturation électronique en 2026, la gestion des écritures comptables prend un tournant décisif vers le tout-numérique.

Qu'est-ce qu'un journal comptable et quel est son rôle ?

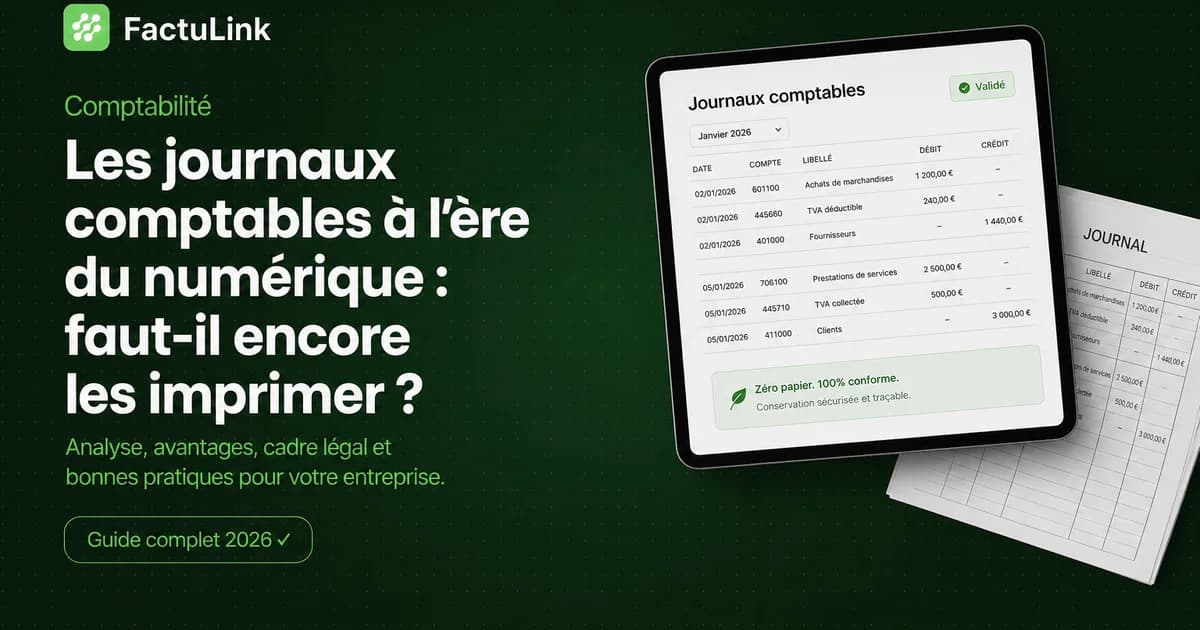

Le journal comptable est un document obligatoire qui enregistre, de manière chronologique et continue, toutes les opérations affectant le patrimoine de l'entreprise. Chaque transaction donne lieu à une écriture comptable précisant la date, l'intitulé des comptes mouvementés, ainsi que les montants au débit et au crédit. C'est la base de toute la comptabilité générale d'une société.

Les différents types de journaux auxiliaires

Pour plus de clarté, les entreprises ne tiennent généralement pas un seul journal unique, mais divisent leur comptabilité en plusieurs journaux auxiliaires afin de mieux ventiler l'activité :

- Le journal des ventes : enregistre toutes les factures émises aux clients.

- Le journal des achats : regroupe les factures fournisseurs et les frais généraux.

- Le journal de banque : trace l'ensemble des mouvements de flux financiers sur les comptes bancaires.

- Le journal de caisse : dédié aux opérations réglées en espèces.

- Le journal des opérations diverses (OD) : pour les écritures de régularisation, de TVA ou de salaires.

Ces journaux sont ensuite centralisés dans le livre-journal lors de la clôture périodique. Cette organisation permet une vision segmentée et précise de la santé financière avant le transfert définitif vers le Grand Livre.

L'obligation d'impression des journaux comptables : Mythe ou réalité ?

Contrairement à une idée reçue tenace héritée des anciennes méthodes de gestion, l'impression physique des journaux comptables n'est plus une obligation légale stricte pour les entreprises en France. Le Code de Commerce (article L123-12) impose certes la tenue de livres comptables, mais il a évolué pour reconnaître la pleine validité des supports informatiques.

La force probante du document numérique

Un document comptable numérique a la même valeur juridique qu'un document papier, à condition que son intégrité et son origine soient garanties. Le véritable changement de paradigme est survenu en 2014 avec l'obligation de présenter le Fichier des Écritures Comptables (FEC) en cas de contrôle de l'administration fiscale. Le FEC est un fichier purement informatique. Dès lors, imprimer ses journaux pour les stocker dans des classeurs devient paradoxal : le fisc demande aujourd'hui du numérique pour vérifier la cohérence des données via des outils d'analyse automatisés.

L'article 1366 du Code civil

Le droit civil français vient confirmer cette tendance : l'écrit sous forme électronique est admis comme preuve au même titre que l'écrit sur support papier. La condition est simple : il faut pouvoir identifier la personne dont il émane et s'assurer qu'il est conservé dans des conditions garantissant son intégrité. Si votre logiciel de gestion garantit que les écritures ne peuvent pas être modifiées après validation, l'impression devient totalement superflue.

Les avantages majeurs de la dématérialisation comptable

Abandonner définitivement le papier pour vos journaux comptables offre des bénéfices concrets qui vont bien au-delà de la simple conformité réglementaire.

- Réduction des coûts opérationnels : L'impression, l'achat de papier, les toners d'encre et la maintenance des périphériques représentent un coût caché important pour une PME.

- Gain d'espace de stockage : Les documents comptables doivent être conservés pendant 10 ans. En format numérique, ils ne prennent aucune place physique, évitant l'encombrement de mètres linéaires d'archives.

- Sécurité et pérennité : Le papier s'altère avec le temps, craint l'humidité et les sinistres (incendies, dégâts des eaux). Le stockage cloud avec sauvegardes redondantes sécurise vos données à vie.

- Recherche instantanée : Retrouver une écriture ou une pièce justificative datant d'il y a trois ans se fait en quelques secondes grâce aux moteurs de recherche intégrés, contre plusieurs heures de fouille manuelle dans des boîtes d'archives.

Conformité e-facturation 2026 via FactuLink et Super PDP

La réforme de la facturation électronique, qui s'appliquera progressivement à partir de 2026, vient sceller le sort du papier. À terme, toutes les transactions B2B transiteront par des plateformes numériques pour permettre un pré-remplissage des déclarations de TVA et une lutte plus efficace contre la fraude.

FactuLink permet aux entreprises d'anticiper cette transition majeure. La transmission e-facturation de FactuLink est assurée via Super PDP, PA (Plateforme Accréditée) agréée DGFiP. Cette architecture garantit que chaque facture émise ou reçue est automatiquement et correctement imputée dans vos journaux comptables numériques, sans risque d'erreur de saisie.

Une architecture sécurisée pour vos données

En choisissant FactuLink, vous bénéficiez d'une solution robuste qui s'appuie sur Super PDP, plateforme accréditée par la DGFiP. Cela assure l'archivage légal de vos documents et garantit l'inaltérabilité de vos écritures, critère fondamental pour la validité de vos journaux numériques lors d'un audit fiscal. La conformité e-facturation 2026 via Super PDP devient ainsi un levier de sérénité pour votre gestion comptable.

Comment réussir le passage au zéro papier ?

Pour passer sereinement à une comptabilité 100 % numérique, quelques bonnes pratiques sont recommandées :

- Adopter un logiciel certifié : Utilisez FactuLink pour centraliser vos factures et flux financiers en lien direct avec les futures exigences légales.

- Numériser au fil de l'eau : Ne laissez pas les factures fournisseurs s'accumuler. Scannez ou importez vos justificatifs dès réception pour alimenter vos journaux en temps réel.

- Établir une Piste d'Audit Fiable (PAF) : Documentez vos processus internes pour prouver le lien entre la facture, l'écriture comptable et le paiement.

Conclusion

Faut-il encore imprimer vos journaux comptables ? La réponse est désormais négative. Sauf pour un besoin de consultation très ponctuel, le stockage numérique sécurisé est devenu la norme légale, fiscale et pratique. En adoptant FactuLink, solution conforme e-facturation 2026 via Super PDP, vous simplifiez votre quotidien tout en assurant la pérennité de votre entreprise. Libérez-vous des contraintes du papier et engagez dès maintenant votre transformation numérique.