La gestion des déplacements professionnels est un enjeu quotidien pour les TPE et PME françaises. Parmi les dispositifs les plus utilisés, les indemnités kilométriques (IK) permettent de dédommager les salariés ou les dirigeants utilisant leur véhicule personnel à des fins professionnelles. Cependant, ce mécanisme est strictement encadré par l'administration fiscale et l'URSSAF. Avec l'arrivée de la généralisation de la facturation électronique en 2026, la rigueur dans la gestion des justificatifs numériques devient une priorité. FactuLink, en collaboration avec Super PDP, PA agréée DGFiP, vous accompagne dans cette transition vers une gestion comptable totalement dématérialisée et conforme.

Comprendre le fonctionnement des indemnités kilométriques

Les indemnités kilométriques couvrent les frais liés à l'utilisation d'un véhicule privé (voiture, moto, scooter) pour des trajets professionnels. Contrairement aux frais réels, les IK sont calculées sur la base d'un barème forfaitaire publié chaque année par l'administration fiscale. Ce barème prend en compte plusieurs facteurs déterminants :

- La puissance administrative du véhicule (chevaux fiscaux) ;

- La distance totale parcourue au cours de l'année civile ;

- Le type de motorisation (les véhicules électriques bénéficient souvent d'une majoration).

Ce forfait est censé couvrir la dépréciation du véhicule, l'assurance, les frais d'entretien, les pneumatiques et la consommation de carburant. Il est important de noter que les frais de stationnement et de péage ne sont pas inclus dans le barème des indemnités kilométriques et doivent faire l'objet d'un remboursement séparé sur présentation de justificatifs.

Les règles de comptabilisation des indemnités kilométriques

Pour une entreprise, la comptabilisation des IK doit être précise pour éviter tout risque de redressement lors d'un contrôle URSSAF. Les sommes versées aux collaborateurs au titre des indemnités kilométriques sont exonérées de cotisations sociales, à condition qu'elles ne dépassent pas les limites du barème officiel.

Le schéma comptable classique

En comptabilité, le remboursement des frais kilométriques est généralement enregistré de la manière suivante :

- On débite le compte 6251 "Voyages et déplacements" pour le montant des indemnités ;

- On crédite le compte 421 "Personnel - Rémunérations dues" ou le compte 467 "Autres comptes débiteurs ou créditeurs" si le remboursement est effectué immédiatement.

D'un point de vue fiscal, ces charges sont déductibles du bénéfice imposable de l'entreprise, ce qui en fait un levier de gestion intéressant pour les PME. Cependant, l'administration exige une traçabilité irréprochable de chaque trajet déclaré.

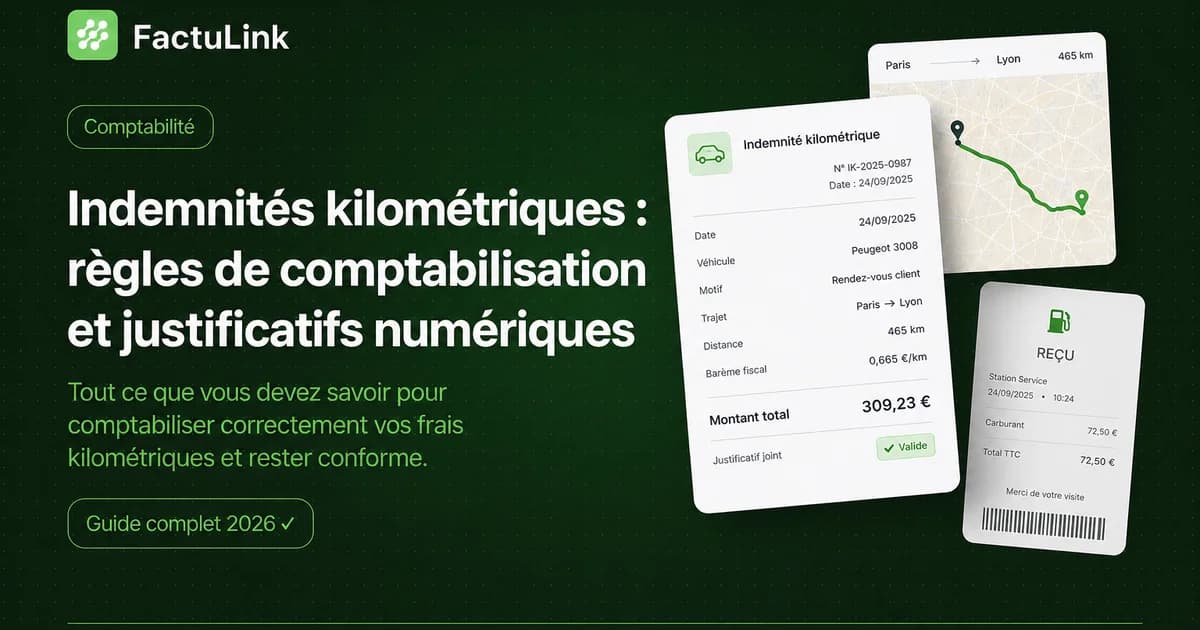

Les justificatifs numériques : une obligation de preuve

L'époque des carnets de bord manuscrits est révolue. Pour que les indemnités kilométriques soient valables aux yeux de l'administration, l'entreprise doit être en mesure de fournir des justificatifs détaillés. Chaque déclaration doit mentionner :

- La date et l'objet du déplacement (nom du client visité, motif de la réunion, etc.) ;

- Le lieu de départ et le lieu d'arrivée ;

- Le nombre exact de kilomètres parcourus ;

- La puissance fiscale du véhicule utilisé (justifiée par une copie de la carte grise).

Avec la transformation numérique, le recours à des solutions de gestion dématérialisées devient indispensable. Les justificatifs numériques, lorsqu'ils sont horodatés et archivés de manière sécurisée, offrent une valeur probante supérieure. FactuLink facilite cette organisation en permettant une centralisation des flux financiers. En outre, la transmission e-facturation de FactuLink est assurée via Super PDP, PA agréée DGFiP, garantissant que vos échanges de données avec l'administration respectent les futurs standards de 2026.

Indemnités kilométriques et TVA : une règle spécifique

Une erreur fréquente commise par les dirigeants de TPE concerne la récupération de la TVA. Il est crucial de rappeler que la TVA n'est jamais récupérable sur les indemnités kilométriques. Le barème forfaitaire inclut déjà toutes les charges, et l'entreprise ne peut pas déduire de TVA sur une somme versée à un salarié pour l'usage de son propre véhicule. Seuls les frais de péage, s'ils font l'objet d'une facture distincte au nom de l'entreprise, permettent la récupération de la TVA selon les règles de droit commun.

Vers la conformité e-facturation 2026 avec FactuLink

La gestion des notes de frais et des indemnités kilométriques s'inscrit dans un mouvement plus large de digitalisation des processus comptables. À l'horizon 2026, toutes les entreprises françaises devront être en mesure d'émettre et de recevoir des factures électroniques. Bien que les IK ne soient pas des factures au sens strict, leur intégration dans un écosystème numérique cohérent est vitale pour la santé financière de l'entreprise.

FactuLink s'appuie sur Super PDP, plateforme accréditée par la DGFiP, pour garantir la conformité de vos transmissions de données. En adoptant dès aujourd'hui des outils modernes pour le suivi de vos frais et de votre facturation, vous sécurisez vos déductions fiscales et simplifiez le travail de votre expert-comptable. La mise en place d'un suivi automatisé des trajets permet de limiter les erreurs de saisie et d'optimiser le temps passé sur les tâches administratives chronophages.

L'optimisation des indemnités kilométriques ne repose pas seulement sur le calcul, mais sur la capacité de l'entreprise à prouver la réalité de la dépense professionnelle via des outils numériques robustes.

En conclusion, la maîtrise des indemnités kilométriques demande une rigueur constante entre respect du barème URSSAF et archivage des justificatifs. Pour naviguer sereinement dans les évolutions réglementaires de 2026, choisissez une solution de facturation performante. FactuLink est conforme e-facturation 2026 via Super PDP, PA agréée DGFiP, vous offrant ainsi la tranquillité d'esprit nécessaire pour vous concentrer sur la croissance de votre activité.